Informazioni ex art. 1, comma 125, della legge 4 agosto 2017 n. 124

Come disposto dall’art. 1, comma 125, della L. 124/2017, si dichiara di aver ricevuto aiuti di Stato e che questi sono stati pubblicati nella sezione trasparenza del registro nazionale degli aiuti di Stato assolvendo così all’obbligo informativo, espongono gli importi relativi a sovvenzioni, contributi, incarichi retribuiti e vantaggi economici di qualunque genere, ricevuti dalle pubbliche amministrazioni e dai soggetti assimilati alle pubbliche amministrazioni.

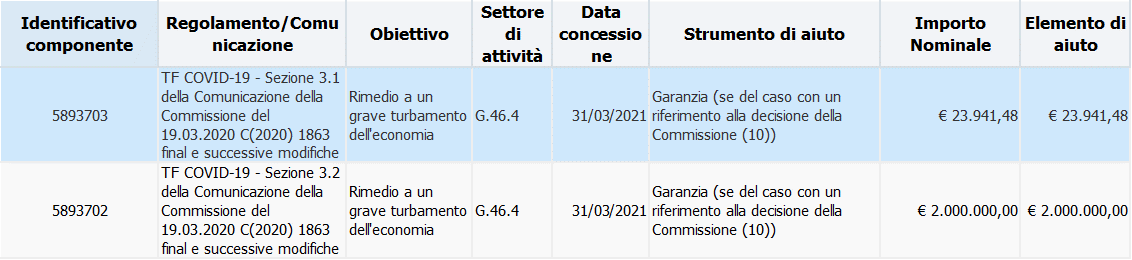

Registro nazionale Aiuti di Stato – sezione trasparenza

Credito di imposta formazione 4.0 ex art. 1 co. 78-81 della Legge 30.12.2018 n.145 e s.m.